SISTEMAS DE COSTOS

Un Sistema de Costos es un conjunto de procedimientos y técnicas para calcular el costo de las distintas actividades, y para ello definimos lo siguiente:

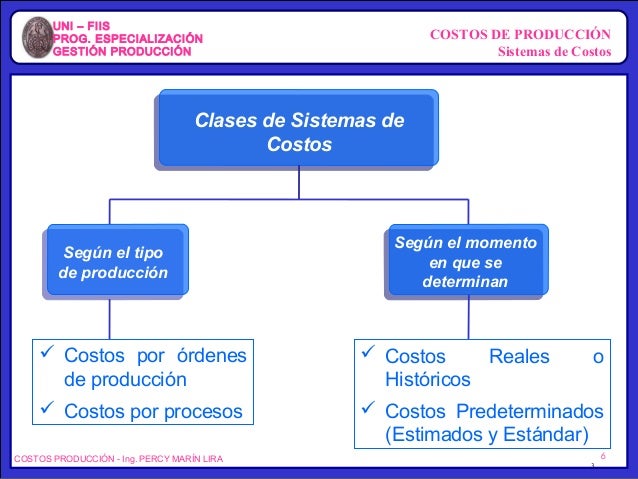

Los Sistemas de Costos se clasifican de la siguiente manera:

-

1) SEGÚN LA FORMA DE PRODUCIR.

Según la forma de cómo se elabora un producto o se presta un servicio, los costos pueden ser:

-

a) COSTOS POR ÓRDENES.

-

b) COSTOS POR PROCESOS.

-

c) COSTOS POR ENSAMBLE.

-

-

2) SEGÚN LA FECHA DE CÁLCULO.

Los costos de un producto o un servicio, según la época en que se calculan o determinan, pueden ser:

-

a) COSTOS HISTÓRICOS.

-

b) COSTOS PREDETERMINADOS.

COSTOS ESTIMADOS.

-

3) SEGÚN MÉTODO DE COSTO.

Los costos, según la metodología que utilice la empresa para valorizar un producto o servicio, pueden clasificarse así:

-

a) COSTO REAL.

-

b) COSTO NORMAL.

-

c) COSTO ESTÁNDAR.

-

4) SEGÚN TRATAMIENTO DE LOS COSTOS INDIRECTOS.

El costo de un producto o de un servicio prestado puede valorarse dependiendo del tratamiento que se le den a los costos fijos dentro del proceso productivo. Se clasifica así:

-

a) COSTO POR ABSORCIÓN.

-

b) COSTO DIRECTO.

-

c) COSTO BASADO EN LAS ACTIVIDADES.

- Visita también: http://es.slideshare.net/preppie83/costos-de-produccion-sesion-3

Un Sistema de Costos es un conjunto de procedimientos y técnicas para calcular el costo de las distintas actividades, y para ello definimos lo siguiente:

Los Sistemas de Costos se clasifican de la siguiente manera:

1) SEGÚN LA FORMA DE PRODUCIR.

Según la forma de cómo se elabora un producto o se presta un servicio, los costos pueden ser:

a) COSTOS POR ÓRDENES.

b) COSTOS POR PROCESOS.

c) COSTOS POR ENSAMBLE.

2) SEGÚN LA FECHA DE CÁLCULO.

Los costos de un producto o un servicio, según la época en que se calculan o determinan, pueden ser:

a) COSTOS HISTÓRICOS.

b) COSTOS PREDETERMINADOS.

COSTOS ESTIMADOS.

3) SEGÚN MÉTODO DE COSTO.

Los costos, según la metodología que utilice la empresa para valorizar un producto o servicio, pueden clasificarse así:

a) COSTO REAL.

b) COSTO NORMAL.

c) COSTO ESTÁNDAR.

4) SEGÚN TRATAMIENTO DE LOS COSTOS INDIRECTOS.

El costo de un producto o de un servicio prestado puede valorarse dependiendo del tratamiento que se le den a los costos fijos dentro del proceso productivo. Se clasifica así:

a) COSTO POR ABSORCIÓN.

b) COSTO DIRECTO.

c) COSTO BASADO EN LAS ACTIVIDADES.

No hay comentarios:

Publicar un comentario