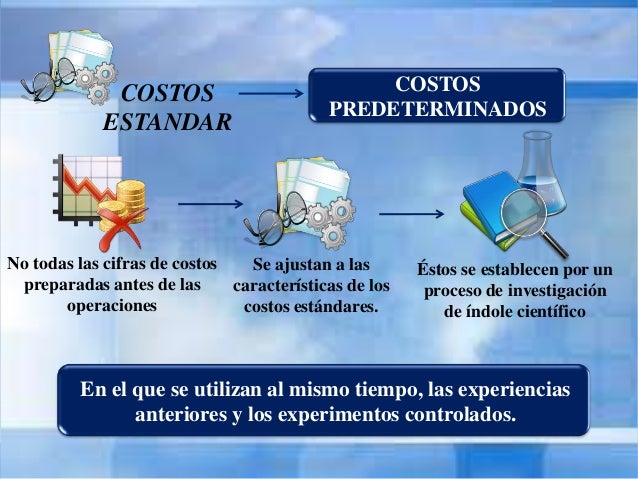

Trabajo Estándar

Te invito a que veas este vídeo donde se usa el COSTEO ESTÁNDAR.

Procesos

productivos en la elaboración de tortillas

|

Conceptos que

integran el costo

|

|||||

Hervir el maíz

|

M.P: maíz, agua, cal.

|

|||||

M.O: persona que limpia el maíz y se encarga de manejar la

máquina para que se cosa. Salario del personal.

|

||||||

G.F: luz, agua, gas.

|

||||||

Moler el maíz

|

M.P: nixtamal y agua.

|

|||||

M.O: persona que muele el nixtamal.

|

||||||

G.F: luz, grasa.

|

||||||

Poner la masa en la maquina

|

M.P: masa

|

|||||

M.O: persona encargada de la máquina para hacer tortillas

|

||||||

G.F: aceite, grasa, luz.

|

||||||

|

||||||

ACUMULACIÓN DE

LOS COSTOS POR ÓRDENES DE PRODUCCIÓN

|

||||||

Ventajas

|

Desventajas

|

|||||

Hacer varios tipos de tortilla

|

||||||

Lavar más la maquina

|

||||||

ACUMULACIÓN DE

LOS COSTOS POR PROCESOS PRODUCTIVOS

|

||||||

Ventajas

|

Desventajas

|

|||||

Se puede realizar todo el proceso en forma continua.

|

Todo será igual

|

|||||

No exige lavar las maquinas a cada rato.

|

||||||

Preguntas

|

Respuesta

|

1.-

Explica brevemente el concepto del Sistema de costos por Procesos productivos.

|

Es aquel

mediante el cual los costos de producción se cargan a los procesos, a los

sistemas acumulados de los costos de producción, por departamento o por

centro de costo.

|

2.- ¿En qué tipos de industrias se utiliza el

procedimiento de control por

procesos productivos?

|

Las industrias que se controlan por procesos se

divide en:

• Industrias

cuya elaboración del producto lo lleva a cabo en un solo proceso.

• Industria

que transforma el material directo en más de un proceso.

|

3.-¿A qué le llamamos

período de costos?

|

Son desembolsos hechos durante el mismo periodo

de contabilización del ejercicio.

|

4.-Menciona las

características del procedimiento de control por procesos productivos.

|

La corriente de producción es continua en masa.

La transformación del producto se lleva a cabo a

través de uno o más procesos.

Los costos se acumulan en el proceso al que

correspondan.

El costo unitario se obtiene dividiendo el costo

total de producción acumulado en cada proceso entre las unidades equivalentes

elaboradas en cada tipo igual de artículos lo cual indica lo siguiente:

El cálculo del costo unitario es por promedios.

Cuando al final del periodo queda producción en

proceso es indispensable saber su fase de acabado, es decir determinar un

equivalente de unidades terminadas.

No es posible precisar en cada unidad fabricada

el material y labor directa ocupados en la transformación.

El volumen de la producción se cuantifica a

través de medidas unitarias convencionales como son: kilo, litros metros.

|

5.- ¿A qué le llamamos

procesos secuenciales?

|

Cuando una tarea va después de otra. Es un

proceso lento en el que si una tarea se retrasa, el sistema completo debe

esperar. La ventaja es que es fácil de entender y de implementar.

|

6.- ¿A qué le llamamos

procesos paralelos?

|

Varios procesos ocurren al mismo tiempo mejorando

el rendimiento general del sistema. Su contrapartida es la complejidad. No

siempre se puede paralelizar una tarea. Aunque se pueda, no siempre es fácil

hacerlo.

|

7.- ¿Qué es una pérdida

normal de producción?

|

Es aquella que se encuentra dentro de cierto

nivel de tolerancia, el cual queda especificado por el nivel de aceptación de

calidad.

|

8.- ¿Qué

es una pérdida anormal de producción?

|

Es aquella pérdida en exceso del nivel aceptado

de calidad, es decir, es aquella

que rebasa los

límites normales y predichos de tolerancia; ocurriendo generalmente debido

a errores humanos o a errores

de máquina

|

9.-

¿Qué es una

producción defectuosa?

|

Son productos imperfectos que pueden ajustarse a

los estándares o requisitos de producción aplicando material o mano de obra

adicional, o ambas cosas a la vez. La producción defectuosa puede ser el resultado

de varias causas, tales como la mala calidad de los materiales, la inspección

incompetente, la negligencia en el planeamiento, la mala calidad de la mano

de obra, maquinaria inadecuada, etc. Para poderse clasificar como trabajos

defectuosos los productos deben aceptar la aplicación de mano de obra,

materiales y servicios adicionales de fábrica, a fin de llevarlos al punto de

perfección deseado.

|

10.- ¿Qué

es una producción averiada?

|

Es aquella producción que en el proceso de

elaboración sufre algún daño, no se trata de pérdidas sino se refiere a la

producción elaborada con defectos que afectan la calidad del producto y que

son posibles de corregir mediante una operación adicional y que por su costo

resulta práctico y conveniente para dejarlo como un producto de primera.

|

11.- ¿Qué es producción equivalente?

|

Es el número de artículos que se terminarían si

todos los costos o esfuerzos del período se aplicaran exclusivamente a

terminar unidades. Dicho en otros términos: la medición del trabajo realizado

en un departamento en base a productos totalmente finalizados.

|

12.- ¿Qué es una hoja de costos o Informe de Costos en el Sistema de

Costos por procesos? Adjunta un ejemplo.

|

Es el sistema que aplican las empresas cuyo

proceso no es continuo y en el que es posible identificar lotes específicos

de producción y seguir su trayectoria a través de las distintas operaciones

hasta que se transforman en productos terminados.

|